Mười năm năm trước, thế giới rơi vào một cuộc khủng hoảng thảm khốc bắt nguồn từ sự sụp đổ của thị trường nhà ở Mỹ. Ngày nay, mối nguy hiểm tiềm tang đối với hệ thống không đến từ thị trường nhà ở mà đến tự sự gia tăng nhanh chóng của lãi suất.

Sự sụp đổ của Silicon Valley Bank and Signature Bank – Cuộc sụp đổ của ngân hàng lớn nhất kể từ khi cuộc đại khủng hoảng đã đẩy sự bấp bênh của người gửi tiền đến sự cần thiết phải được cứu trợ. Đầu tiên là Republic Bank bắt buộc phải đặt ra giới hạn an toàn trong tuần này, và nhận được 10 tỷ đô la từ những ngân hàng khác. Sự bất ổn của hệ thống ngân hàng tấn công Credit Suisse – một gã khổng lồ Châu Âu.

Để hiểu thêm về tình hình của hệ thống hiện nay, chúng ta cần nhìn vào lịch sử của hệ thống ngân hàng. Những gì xảy ra hiện nay đã tiềm ẩn diễn ra trong nhiều tháng.

Sự trao đảo của của một số ngân hàng hiện nay có thể được giải thích bằng bản chất vận hành của hệ thống ngân hàng.

Hoạt động của ngân hàng có thể được hiểu một cách đơn giản như là một định chế trung gian nhận tiền gửi từ khách hàng và cho vay những khoản tiền đó tới những người cầ mua nhà, hoặc các doanh nghiệp cần xây dựng nhà máy. Nhưng trong thực tế, hệ thống này phức tạp hơn rất nhiều.

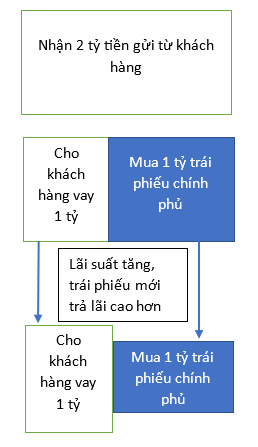

Một ngân hàng giả định…

Trái phiếu cũ kém hấp dẫn hơn với người mua và giá trị giảm xuống. Hiện nay, giả sử trái phiếu ngân hàng đang nắm giữ có giá 500 triệu. Giá trị tài sản giảm xuống còn 1.5 tỷ – Thấp hơn rất nhiều so với số tiền gửi ban đầu của khách hàng. Nếu như có nhiều khách hàng đến rút tiền – Đột biến rút tiền gửi (run on the bank), ngân hàng có thể mất khả năng thanh toán

Càng nhiều người phát hiện ra điều này, càng nhiều người muốn rút tiền và tạo ra rủi ro lớn cho ngân hàng.

Như vậy, một cuộc khủng hoảng ngân hàng xảy ra khi có hai yếu tố: (1) giá trị tài sản của ngân hàng giảm do biến động của thị trường, (2) nhu cầu rút tiền của người gửi gia tăng đột biến.

Hai yếu tố này vừa xảy ra đối với Sillicon Valley Bank (SVB)

- Vấn đề về tài sản:

Tài sản của SVB có thể được chia ra thành một vài phần chính: (1) Tài sản khả mại, (2) tài sản nắm đến khi đáo hạn, (3) những chứng khoán dài hạn khác, (4) tiền, và (5) các khoản cho vay. Trong cấu trúc tài sản, SVB nắm rất nhiều trái phiếu chính phủ Mỹ và chứng khoán được bảo đảm bằng thế chấp. Những tài sản này được mua vào thời kỳ lãi suất thấp. Trong vòng một năm qua, cục dự trữ liên bang Mỹ đã tăng lãi suất 8 lần nhằm đối phó với mức lạm phát cao nhất trong lịch sử. Khi lãi suất tăng, các loại tài sản của SVB giảm giá đồng loạt.

- Vấn đề rút tiền ồ ạt:

Tập khách hàng tập trung của SVB tạo ra rủi ro kinh doanh đáng kể. Như tên gọi, người gửi tiền của SVB là những công ty khởi nghiệp, các quỹ đầu tư mạo hiểm và rộng hơn là toàn hệ sinh thái công nghệ của thung lũng Silicon. Với nguồn tiền gửi đến tập trung từ các chủ thể chịu cùng sự rủi ro, một khách hàng có nhu cầu rút tiền, các khách hàng khác cũng sẽ có cùng nhu cầu. Khi ngành công nghệ bắt đầu suy thoái, các khách hàng của SVB bắt đầu rút tiền và để đáp ứng nhu cầu đó, SVB đã phải bán 21 tỷ đô trái phiếu và lỗ 2 tỷ đô.

Khoản lỗ này cảnh báo tới các nhà đầu tư và khách hàng. Nếu như phần tài sản còn lại cũng được xử lý một cách tương tự, ngân hàng sẽ không đủ nguồn lực để thanh toán cho các khoản tiền gửi. Họ không chờ quyết định xử lý tài sản của ngân hàng mà dồn dập rút khoản tiền ước chừng 10 tỷ đô la.

Hội tụ cả 2 yếu tố, SVB rơi vào trạng thái phá sản.